Alors que le paiement par carte de crédit au comptoir est simple pour l’acheteur et le vendeur, le traitement technique qui se cache derrière est en revanche complexe et sophistiqué.

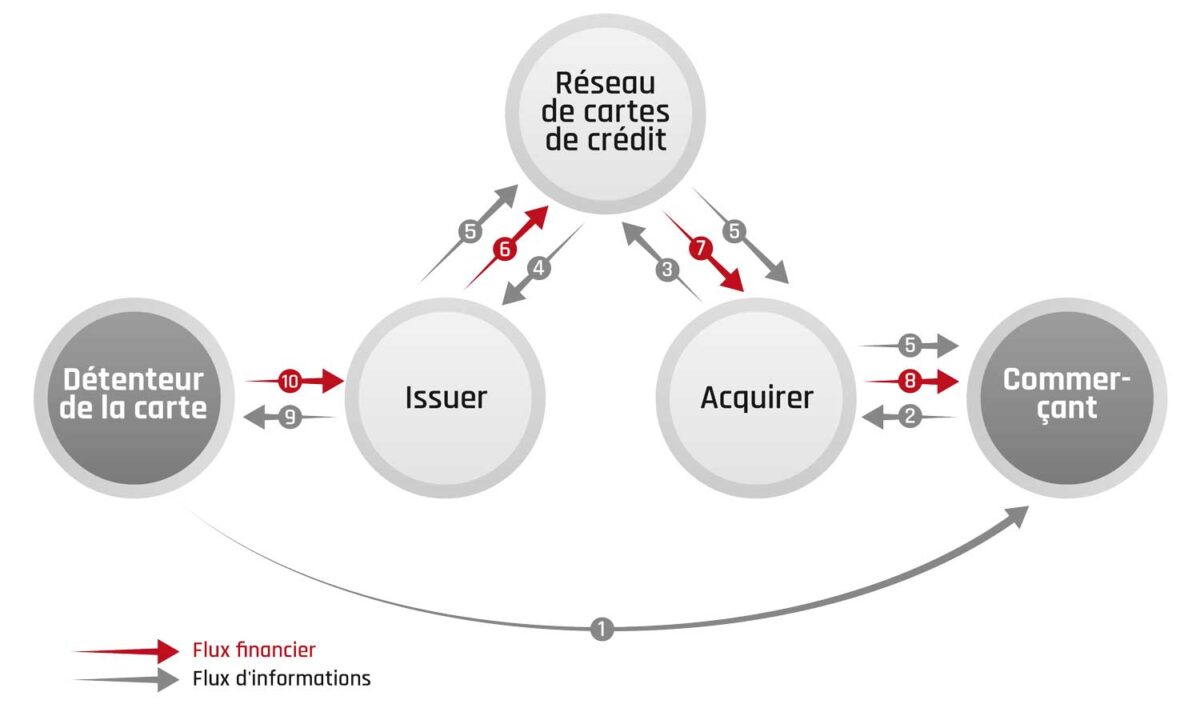

Le schéma suivant montre de manière simplifiée qui participe à quel moment et avec quelle tâche au processus de paiement pour qu’un paiement par carte de crédit puisse être effectué partout, en quelques secondes et en toute sécurité. Une interaction rapide, fonctionnant au niveau mondial, en tout temps et sans encombre, entre l’entité qui assure le suivi du commerçant (Acquirer), l’émetteur de la carte (Issuer) et le réseau de cartes de crédit (Card schemes tels que American Express, Diners Club, Mastercard ou Visa) est indispensable.

- Le détenteur de la carte déclenche une transaction (il reçoit de la marchandise ou un service de la part d’un prestataire contre de l’argent et utilise sa carte de crédit).

- Le commerçant envoie la transaction par voie physique ou électronique à l’Acquirer.

- L’Acquirer envoie la transaction au réseau de cartes de crédit.

- Le réseau de carte de crédit envoie la transaction à l’Issuer.

- L’Issuer vérifie le paiement en temps réel et l’autorise ou le refuse. L’autorisation arrive à l’Acquirer ou au commerçant via le réseau de cartes de crédit.

- L’Issuer indemnise le réseau de cartes de crédit, après déduction de la commission d’interchange.

- Le réseau de cartes de crédit indemnise l’Acquirer, après déduction de la commission d’interchange.

- L’Acquirer indemnise le commerçant, après déduction de la commission du commerçant.

- L’Issuer facture la transaction au détenteur de la carte.

- Le détenteur de la carte paie le montant total.

Lors d’un paiement par carte de crédit, les différents acteurs assument principalement les activités suivantes:

- Le détenteur de la carte utilise sa carte de crédit chez le commerçant. À la fin de la période de décompte, il verse à l’Issuer le prix de vente (dans le cadre d’une facture récapitulative comprenant toutes les transactions effectuées pendant la période de décompte).

- L’Acquirer exige, sur la base de l’autorisation donnée par le commerçant via le réseau de cartes de crédit, le prix de vente à l’Issuer du détenteur de la carte et garantit que le montant sera versé au commerçant. Le commerçant reçoit son argent dans l’intervalle convenu avec l’Acquirer.

- Le réseau de cartes de crédit établit les règles applicables au niveau mondial pour la collaboration entre Issuers, Acquirers et leurs clients et prépare l’infrastructure pour le traitement des transactions. Ce n’est qu’ainsi que le système des cartes de crédit peut fonctionner correctement dans le monde entier. Le réseau permet entre autres que l’exigence du prix de vente, déclenchée par l’Acquirer, soit transmise au bon Issuer et, inversement, que le remboursement du prix de vente soit effectué par l’Issuer au bon Acquirer.

- L’Issuer vérifie et autorise (ou refuse) le paiement effectué par une carte de crédit émise par lui au moment où le détenteur de la carte initie le paiement par carte de crédit chez le commerçant. Il rembourse en outre le prix de vente via le réseau de cartes de crédit à l’Acquirer et le facture au détenteur de la carte.