Während sich die einzelne Kreditkartenzahlung für Käufer und Verkäufer an der Front einfach gestaltet, ist die dahinter stehende technische Abwicklung komplex und anspruchsvoll.

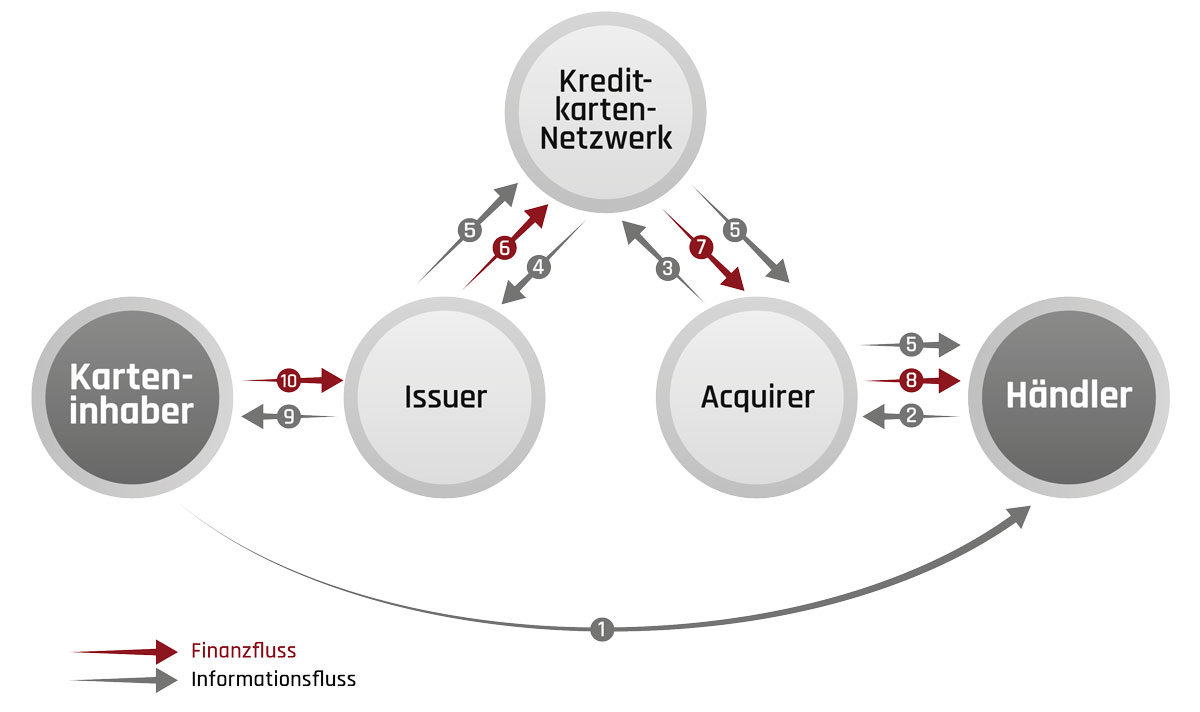

Das nachfolgende Schema zeigt vereinfacht, wer an welcher Stelle mit welcher Aufgabe im Bezahlprozess gefordert ist, damit eine Bezahlung mit der Kreditkarte überall innert Sekunden sicher vollzogen werden kann. Nötig ist ein jederzeit und weltweit einwandfrei funktionierendes, rasches Zusammenspiel zwischen Händlerbetreuer (Acquirer), Kartenherausgeber (Issuer) und Kreditkartennetzwerk (Card Schemes wie American Express, Diners Club, Mastercard oder Visa).

- Karteninhaber löst Transaktion aus (Karteninhaber bezieht Ware oder Dienstleistung bei einem Anbieter gegen Entgelt und setzt seine Kreditkarte ein)

- Händler sendet Transaktion auf physischem oder elektronischem Weg an Acquirer

- Acquirer sendet Transaktion ans Kreditkarten-Netzwerk

- Kreditkarten-Netzwerk sendet Transaktion an den Issuer

- Issuer prüft in Echtzeit die Zahlung und autorisiert oder verweigert sie. Die Autorisation gelangt via Kreditkarten-Netzwerk zum Acquirer bzw. Händler

- Issuer entschädigt das Kreditkarten-Netzwerk abzüglich Interchange Fee

- Kreditkarten-Netzwerk entschädigt den Acquirer abzüglich Interchange Fee

- Acquirer entschädigt den Händler abzüglich Händlerkommission

- Issuer stellt dem Karteninhaber die Transaktion in Rechnung

- Karteninhaber bezahlt Gesamtbetrag

Bei einer Kreditkartenzahlung übernehmen die einzelnen Akteure insbesondere folgende Aktivitäten:

- Der Karteninhaber setzt beim Händler seine Kreditkarte ein. Am Ende der Abrechnungsperiode zahlt er dem Issuer den Kaufpreis (im Rahmen einer Sammelrechnung mit allen in der Abrechnungsperiode getätigten Transaktionen).

- Der Acquirer fordert aufgrund der entsprechenden Ermächtigung durch den Händler via Kreditkartennetzwerk den Kaufpreis beim Issuer des Karteninhabers ein und stellt sicher, dass der Betrag zum Händler gelangt. Der Händler erhält sein Geld innerhalb des mit dem Acquirer vereinbarten Intervalls.

- Das Kreditkartennetzwerk stellt die weltweit geltenden Regeln für die Zusammenarbeit zwischen Issuern und Acquirern sowie deren Kunden auf und hält die Infrastruktur für die Transaktionsabwicklung bereit. Nur so kann das Kreditkartensystem überall auf der Welt einwandfrei funktionieren. Das Netzwerk sorgt u.a. dafür, dass die vom Acquirer ausgelöste Einforderung des Kaufpreises an den richtigen Issuer übermittelt wird und umgekehrt die Vergütung des Kaufpreises durch den Issuer an den richtigen Acquirer erfolgt.

- Der Issuer prüft und autorisiert (oder verweigert) im Moment, da der Karteninhaber die Kreditkartenzahlung beim Händler initiiert, die Zahlung, die über eine von ihm herausgegebene Kreditkarte vorgenommen wird. Weiter vergütet er den Kaufpreis via Kreditkartennetzwerk an den Acquirer und stellt dem Karteninhaber Rechnung.