Mentre i singoli pagamenti con la carta di credito si svolgono in loco per acquirente e venditore in maniera semplice, l’esecuzione tecnica è complessa e impegnativa.

Il seguente schema mostra in maniera semplificata chi è richiesto in quale posizione e con quale compito nel processo di pagamento, affinché un pagamento con la carta di credito possa essere effettuato ovunque in maniera sicura e in pochi secondi. È necessaria un’interazione funzionante ineccepibilmente in ogni momento, su scala mondiale e veloce, tra l’assistenza al commerciante (acquirer), l’emittente della carta (issuer) e la rete delle carte di credito (circuiti delle carte come American Express, Diners Club, Mastercard o Visa).

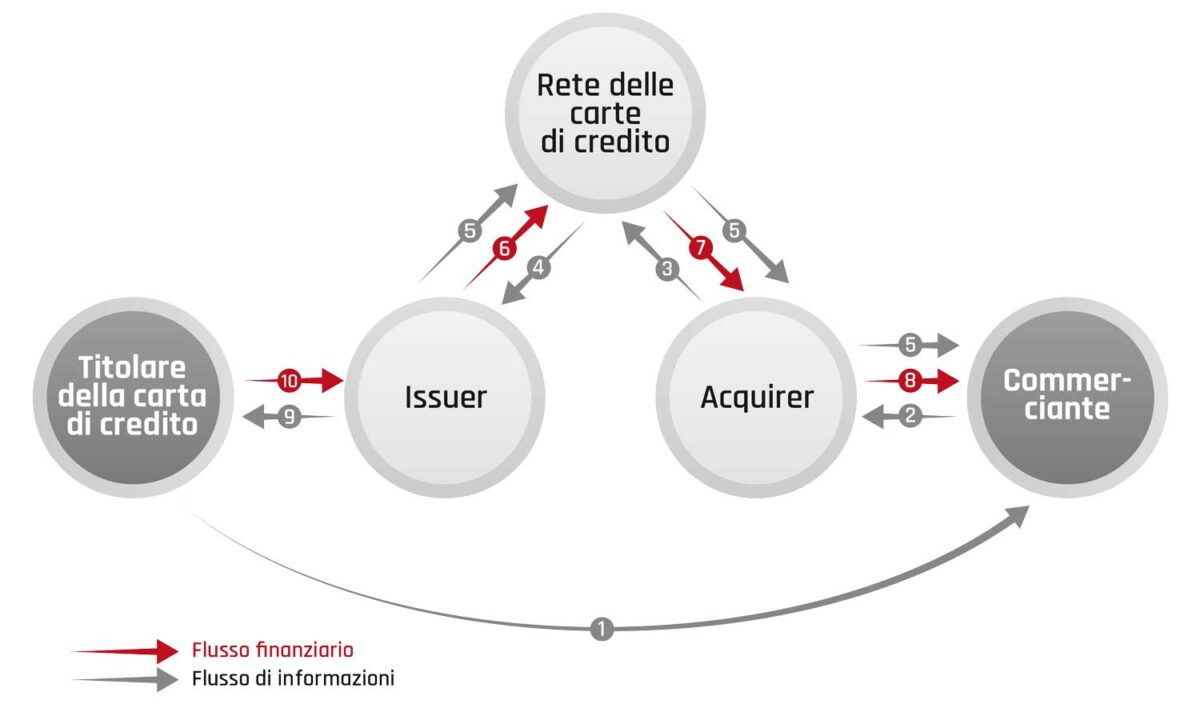

- Il titolare della carta genera una transazione (il titolare della carta acquista, impiegando una carta di credito, merce o un servizio da un fornitore).

- Il commerciante invia la transazione per via fisica o elettronica all’acquirer.

- L’acquirer invia la transazione alla rete delle carte di credito.

- La rete delle carte di credito invia la transazione all’issuer.

- L’issuer verifica in tempo reale il pagamento e lo autorizza o lo rifiuta. L’autorizzazione giunge tramite la rete delle carte di credito all’acquirer o al commerciante.

- L’issuer indennizza la rete delle carte di credito una volta dedotta l’interchange fee.

- La rete delle carte di credito indennizza l’acquirer dopo aver dedotto l’interchange fee.

- L’acquirer indennizza il commerciante una volta dedotta la commissione dei commercianti.

- L’issuer fattura la transazione al titolare della carta.

- Il titolare della carta paga l’intero importo.

Nel caso di un pagamento con la carta di credito, i singoli attori svolgono le seguenti attività:

- Il titolare della carta impiega la propria carta di credito presso il commerciante. Al termine del periodo di conteggio paga all’issuer il prezzo d’acquisto (nell’ambito di una fattura riepilogativa con tutte le transazioni effettuate nel periodo di conteggio).

- L’acquirer richiede all’issuer del titolare della carta, tramite la rete delle carte di credito, il prezzo d’acquisto sulla base della relativa autorizzazione da parte del commerciante e garantisce che l’importo giunga al commerciante. Il commerciante riceve il proprio denaro nel lasso di tempo concordato con l’acquirer.

- La rete delle carte di credito fornisce le regole valide in tutto il mondo per la collaborazione tra issuer e acquirer, nonché con i loro clienti, e tiene pronta l’infrastruttura per l’esecuzione delle transazioni. Solo in questo modo il sistema delle carte di credito può funzionare correttamente ovunque nel mondo. La rete assicura tra l’altro a che la richiesta del prezzo d’acquisto effettuata dall’acquirer sia trasmessa al giusto issuer e, inversamente, che il rimborso del prezzo d’acquisto da parte dell’issuer giunga al giusto acquirer.

- L’issuer verifica e autorizza (o rifiuta) il pagamento effettuato tramite una carta di credito da lui emessa, nel momento in cui il titolare della carta ha avviato il pagamento con la carta di credito presso il commerciante. Inoltre, corrisponde all’acquirer il prezzo d’acquisto tramite la rete delle carte di credito e lo fattura al titolare della carta.